Good Com Fundの仕組み

当社が提供するGood Com Fund(グッドコムファンド)は、

不動産を対象としたクラウドファンディングです。

クラウドファンディングとは、インターネットを通じて、不特定多数の人が小口で資金提供することです。資金提供者は、投資対象での運用収益に合わせて、分配金を得ることができます。

不動産を投資対象とした

クラウドファンディング 2つの仕組み

任意組合型

資金提供者が、出資比率に応じて、実質的に不動産を所有する仕組みです。

Good Com Fundが任意組合を選ぶ理由 keyboard_arrow_right

Fundは

このタイプ!

匿名組合型

資金提供者は、そのファンドに出資するのみで、実質的な不動産の所有者はファンド運営者となる仕組みです。

-

1

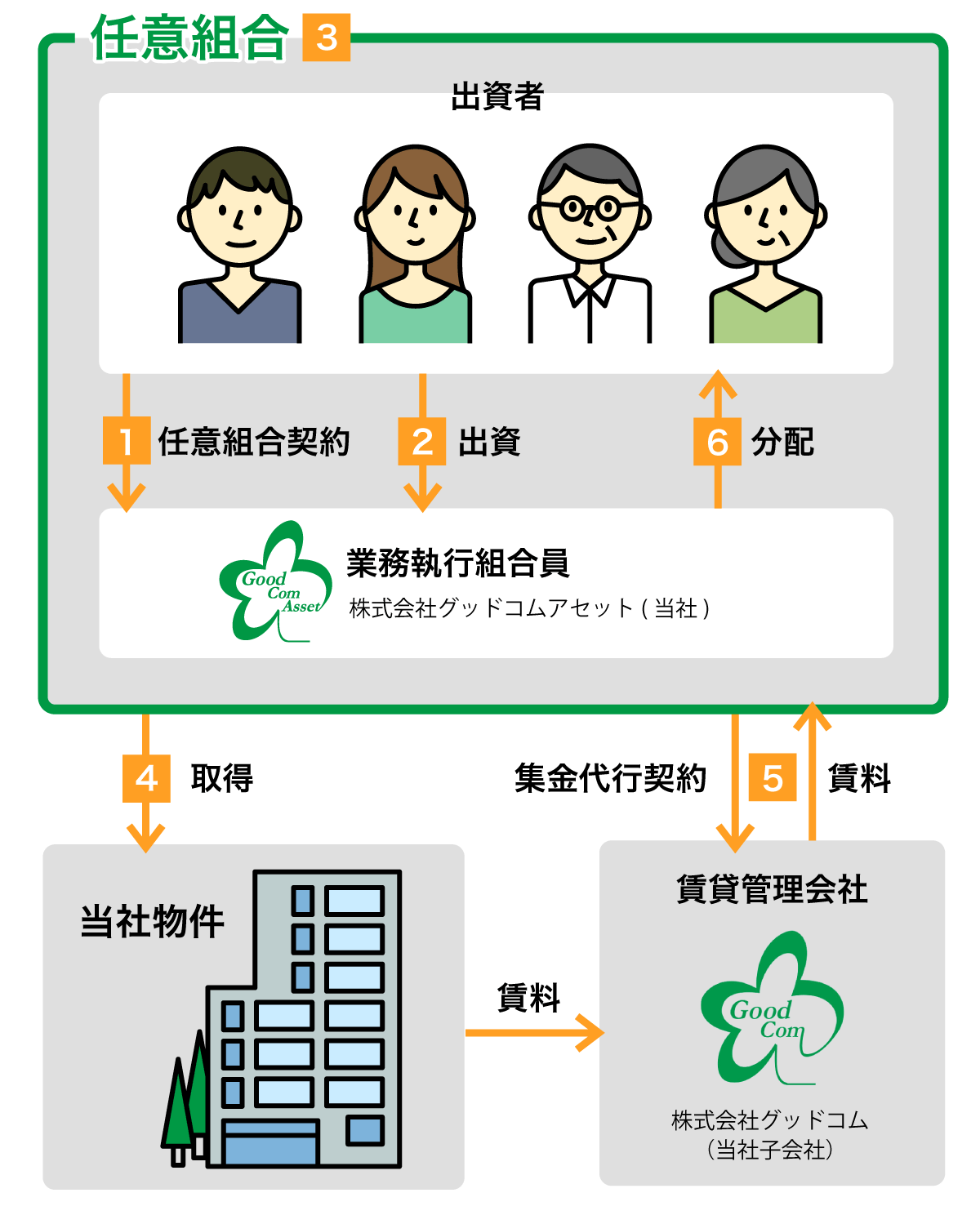

任意組合契約の締結

出資者であるお客様は、不動産特定共同事業者である当社と不動産特定共同事業法に基づき、任意組合契約を締結します。

-

2

出資金の払込み

任意組合契約に基づき、任意組合は、業務執行組合員である当社へ出資金を払い込みます。

-

3

任意組合の組成

出資金が出資予定総額に達し次第、民法上の任意組合を組成します

-

4

対象不動産の取得

任意組合は、組合員からの出資金で対象不動産を取得します。

-

5

集金代行契約の締結及び賃料受領

任意組合は、賃貸管理会社と集金代行契約を締結し、賃料を受領します。

-

6

賃料の分配

任意組合は、受領した賃料から必要経費を差し引き、出資割合に応じて出資者に分配します。

Good Com Fundの特徴

当社ブランドマンションが投資対象

Good Com Fundは、当社ブランドマンション「GENOVIA」シリーズが投資対象です。

賃貸需要が見込める東京23区

最寄駅徒歩10分圏内

「GENOVIA」シリーズの多くは、東京23区、最寄駅から徒歩10分圏内に立地しています。

東京23区の人口は今後も増加すると考えられており、賃貸需要は引き続き堅調に推移する見込みです。

また、最寄駅から徒歩10分圏内は賃貸需要が高いです。

そのため、東京23区、最寄駅から徒歩10分圏内の不動産のほうが、安定して賃料収入を得ることができます。

魅力あふれる緑化デザイン

少しでも地域周辺に癒しの空間を提供するため、緑の少ない都心に壁面緑化・屋上緑化を採用しています。

資産価値・入居率の向上にも寄与します。

高級感と暮らしやすさの提供

高級感のあるエントランスにオートロックやディンプルキーなどセキュリティも万全で、女性も安心して暮らせます。

忙しい方に便利な宅配ボックスも完備し、暮らしやすさを提供しています。

安定的な分配金

前述のとおり、当社ブランドマンション「GENOVIA」シリーズは、賃貸需要が高い東京23区、駅から徒歩10分圏内に特化しています。 したがって、安定的な利回りで、定期的に分配金を得ることができます

少額での投資が可能

1口10万円から、自由な購入口数で投資が可能です

通常、不動産投資というと、数百万円、数千万円と高額なため、中には住宅ローンが組めず、不動産

投資に興味があっても購入を断念する方もいらっしゃいます。

そのニーズに応えるよう、Good Com Fundであれば、10万円から不動産投資が可能なので、ご自身の目的や資産状況に応じてご購入いただけます。

節税効果

前述のとおり、当社が提供するGood Com Fundは、任意組合型ですので、不動産を実質的に保有していることになります。

したがって、相続税の対象として、節税効果が期待できます

※租税については、税制改正等により変動する場合がありますので、専門の税理士等に十分にご相談ください

任意組合と匿名組合の違い

| 任意組合Good Com Fund | 匿名組合 | |

|---|---|---|

| 物件の所有権 | あり | なし |

| 出資のメリット | 節税効果 | 優先劣後 |

| 分配金の課税区分 | 不動産所得 | 雑所得 |

| 運用期間 | 長期間 | 短期間 |

| 出資単位 | 高額 | 低額 |

- ※ 上記の内容は、一般的な一例であり、組合商品によっては異なる場合があります。

- ※ 任意組合でも、物件の共有持分について第三者へ処分することはできません

- ※ 優先劣後とは、万が一、出資額の元本割れが発生した場合、優先出資した一般投資家が優先的に元本が償還される構造

劣後出資した営業者が先に損を被り、一般投資家はその劣後出資以上の元本割れが発生した際にしか損をしません。

Good Com Fundが任意組合を選ぶ理由

任意組合は、不動産そのものを他の組合員と共同で所有し、 匿名組合では、不動産賃貸収入を得る権利を購入しているようなものです。

そのため、定期的に得られる分配金は、任意組合では「不動産収入」となり、匿名組合では「雑所得」として扱われます。

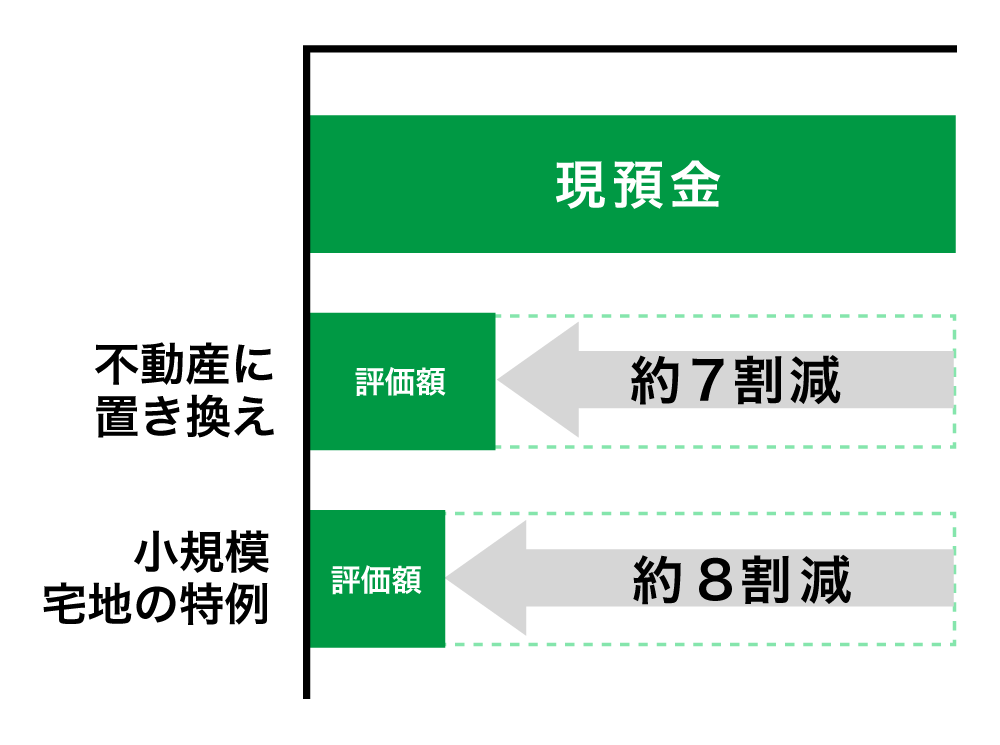

したがって、任意組合であるGood Com Fundの場合、現金を不動産に置き換えることができますので、金融資産評価額の圧縮効果が期待できます。

参考用事例

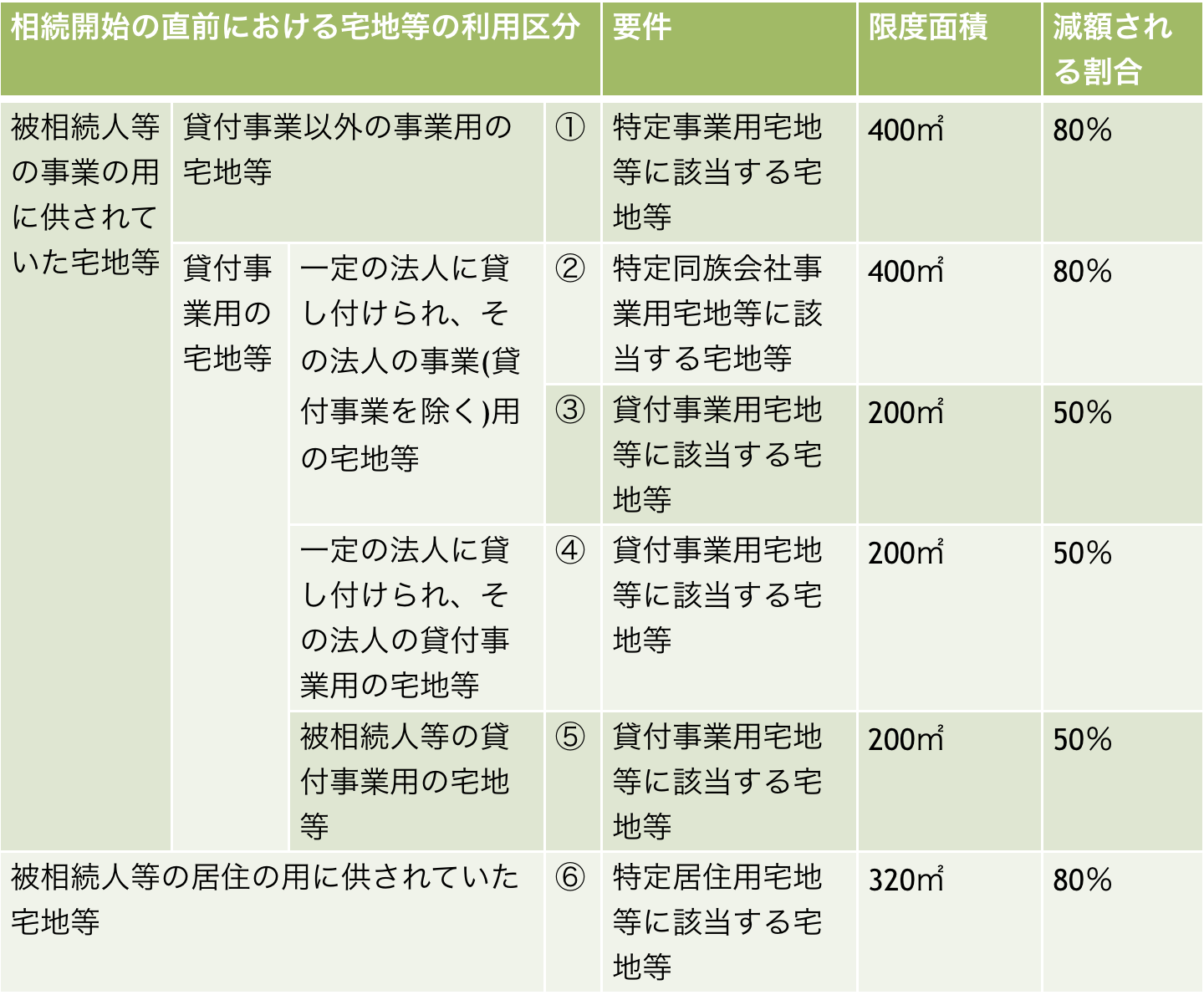

小規模宅地の特例とは

個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうち、一定の選択をしたもので限度面積までの部分(以下「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額します。この特例を小規模宅地等についての相続税の課税価格の計算の特例といいます。

小規模宅地等については、相続税の課税価格に算入すべき価額の計算上、次の表に掲げる区分ごとに一定の割合を減額します。

Good Com Fundは、貸付事業用宅地等に該当し、土地の評価額を50%減額することが可能となる場合があります。 なお、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。

一般的な分譲マンション(投資用マンション含む)と賃貸用アパートの違い

マンションはアパートに比べ、利回りは低くなりますが、後々の資産価値は高く、長期保有資産としては、安全安心でおすすめとなっています。

- (注)上記は一般的に言われているものです。実際の差異について、個々の物件毎に仕様・実績等が異なりますのでご留意ください。

| 分譲マンション(投資用マンション含む) GoodComFund |

賃貸用アパート | |

|---|---|---|

| 建築構造 | 強い(鉄筋コンクリート造等、造りが頑丈なため、防音、耐震・耐火性が高い)(気密性が高く、省エネ) | 弱い(木造等のため、防音、耐震・耐火性が低い) (気密性が低く、エネルギーロスが多い) |

| 建築基準法 | 検査項目、検査回数が多い | 検査項目、検査回数が少ない |

| セキュリティ | 高い(オートロックや監視カメラ等) | 低い(玄関が外部に露出している) |

| 耐用年数 | 長い(例:RC等47年) | 短い(例:木造22年) |

| 瑕疵担保保険 | あり(万が一建物に瑕疵があり建築会社が倒産した場合、保険適用) | なし(万が一建物に瑕疵があり建築会社が倒産した場合、自費負担) |

| 立地環境 | 都市部や駅近が多い | 需要に関係なく郊外や駅から遠くても点在する |

| 内装 | グレードが高い | グレードが低い |

| 家賃 | 高い | 安い |

| 管理 | 管理組合による運営(安定した運営) | 管理組合がない (管理方法に優劣があり、大幅な修繕費が突然発生する) |

| 利回り | 低い(例:都内新築3%前後) | 高い(例:都内新築6%前後) |

| 資産価値 | 下がりにくい(耐用年数も長いため、資産価値は安定的) | 下がりやすい(耐用年数が短いため、資産価値は下落しやすい) |

| 換金性 | 区分での売却が可能で換金性が高い | 1棟単位となるため、換金性が低い |

- ※瑕疵とは、本来備わってなければいけない機能や性能(耐震性等)などに欠陥があることを言います。